青岛特锐德向港交所递交上市申请,中国银河国际和广发证券为其上市保荐人。特锐德控股的充电网络平台——特来电备受关注。

在第三方公共充电网络赛道,特来电长期处于第一梯队。根据招股书数据,按收入、公共充电终端数量、充电网络覆盖等指标计算,特锐德在2023年和2024年均为全国第一,这些业务主要依靠特来电实现。

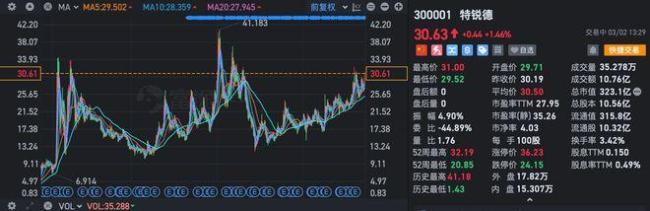

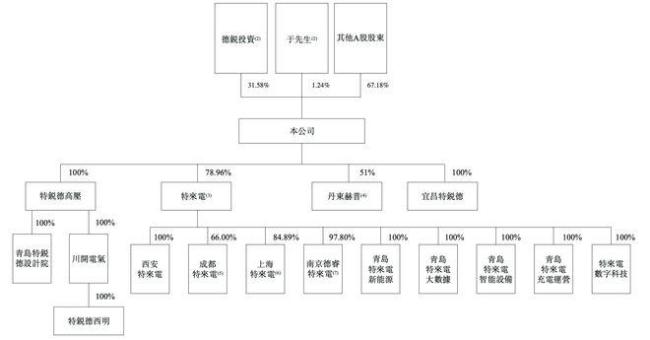

此前,特锐德已在A股上市,此次港股递表后,该公司有望开启“A+H”双资本布局。截至发稿时,特锐德A股报30.63元/股,市值为323.1亿元。

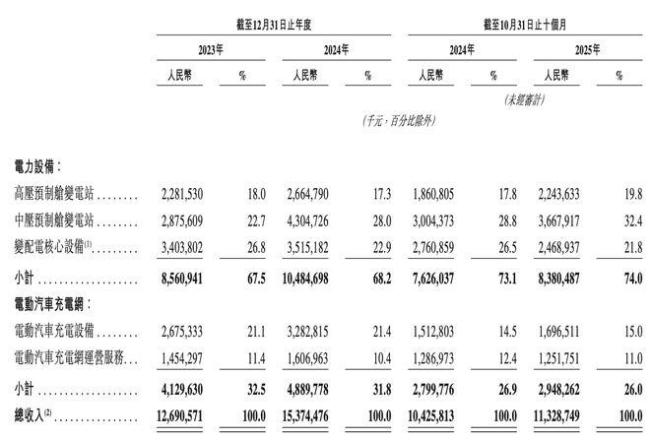

从收入结构和业务特点来看,最值得关注的是托起整个充电业务的“特来电”。招股书显示,特锐德2023年实现收入126.9亿元,其中电动汽车充电网业务占32.5%;2024年收入增长至153.7亿元,电动汽车充电网业务占比31.8%。2025年前十个月,特锐德录得113.3亿元收入,电动汽车充电网业务占26.0%。

具体规模上,特锐德充电网业务从2023年的41.3亿元提升至2024年的48.9亿元,并在2025年前十个月实现29.5亿元。毛利率方面,该部分业务从2023年的24.2%上升至2024年的30.1%,并在2025年前十个月进一步达到33.9%。

尽管招股书中未单独披露“特来电”的财务报表,但从组织结构与运营口径来看,集团的电动汽车充电网业务几乎全部由特来电承担。在港股上市前,特锐德持有特来电78.96%的股权。

充电网平台、运营服务、设备研发销售、站点与终端规模、用户体系、虚拟电厂及增值服务等关键模块均以“特来电”品牌对外呈现。合理推断,特锐德在电动汽车充电网的收入与运营表现,实质上主要源自特来电。

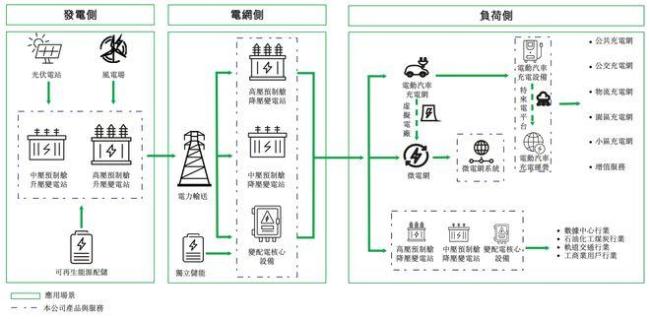

特来电负责充电设备研发、生产、数字化平台建设以及全国充电网络的运营管理。招股书显示,截至2025年10月31日,特来电平台已经连接69517座充电站、854809台充电终端,并积累超过5000万注册用户。

行业地位方面,以2023年和2024年的收入、公共充电终端数量、单年充电量和充电总功率计算,特来电均位列中国第一,是国内最大的充电设备制造商和充电网运营方。2024年特来电在充电运营市场的份额达到9.3%,在充电设备销售市场的份额达到14.2%。

从充电服务费、平台管理工具费到衍生的增值服务,特来电正在为特锐德带来一种更稳定的商业路径。特锐德此次登陆香港资本市场,除了设备制造业务本身的扩张需求之外配资炒股平台官方网站,也是在为“特来电”这一业务体系寻求更长期、稳定的资源与关注度。行业环境的变化、充电需求的增长、政策推动的节奏,都会影响特来电的运营效率与增长幅度。未来几年,特来电的表现将在一定程度上决定特锐德新能源服务业务的发展高度。

驰盈策略提示:文章来自网络,不代表本站观点。